Sehr geehrter Aktionär!

Die technische Erholung läuft weiter, als wir es erwartet haben. Dafür war die Kombination aus zwei Zahlen aus New York verantwortlich. Letzte Woche Mittwoch kamen die US-Verbraucherpreise für Juli mit + 2,9 %. Erwartet wurden 3 %. Die US-Einzelhandelsumsätze einen Tag später für den Monat Juli stiegen im Monatsvergleich um 1,0 %. Die Schätzungen lagen nur bei + 0,4 %. Die Prognoseerhöhung von Walmart unterstützt diesen Wert. Das gibt zum einen der Notenbank den nötigen Spielraum, zum anderen schwinden Rezessionsängste so schnell, wie sie gekommen sind. Es gilt:

Eine Wende bei den US-Leitzinsen nach unten war in der Vergangenheit positiv für die Börsen, wenn die US-Konjunktur stabil oder aufwärtsgerichtet war. Sie war negativ, wenn die US-Konjunktur zur Schwäche neigte. Wir bezweifeln, dass mit einer einzigen Zahl nun das Rätsel um die US-Konjunktur gelöst ist. Jetzt warten alle auf den Arbeitsmarktbericht am 6. September und in dieser Woche auf Jackson Hole.

Dort findet das jährliche Treffen von Zentralbankern, Finanzministern, Wirtschaftswissenschaftlern und Marktteilnehmern aus aller Welt statt. Bis Dezember preist der Markt Zinssenkungen von 100 Basispunkten auf 4,25 bis 4,5 % ein. Wird das von Powell zwischen den Zeilen bestätigt, wird es ein Non-Event. Werden die Hoffnungen nach unten enttäuscht bei fraglichen Konjunkturtendenzen, kippt der Markt vermutlich wieder ab. Wichtig auch: In den USA wird die Konjunktur nicht nur aus dem Zinsblickwinkel gebremst, sondern auch durch die Geldmarktpolitik. Durch Quantitative Tightening (Anleiheverkäufe) im Zuge der Notenbankbilanzreduzierung werden dem Geldmarkt immer noch durchschnittlich 60 Mrd. $ (nach 95 Mrd. $ bis Juni) pro Monat entzogen. Der Ton von Powell am Donnerstag dieser Woche ist also entscheidend. Zugleich:

Das Thema japanischer Carry Trade ist für uns noch nicht beendet. Dass diese über Jahre aufgebaute und aufgestaute Spekulation nicht an einem Tag abgebaut werden kann, ist logisch. Achten Sie also auf die Tendenz USD/JPY. In den letzten Tagen war der Yen wieder auffallend fest gegen den Dollar.

Der Goldpreis erreicht ein neues Allzeithoch. Bemerkenswert war der Umgang damit in den Medien - Schlagzeilen Fehlanzeige. Ein Ziel Richtung 2.700 $ bis Jahresende halten wir für machbar. Gold ist der Hedge auf ausufernde Staatsverschuldung (hier gibt es sogar Korrelationen), Konjunktur und geopolitische Konflikte.

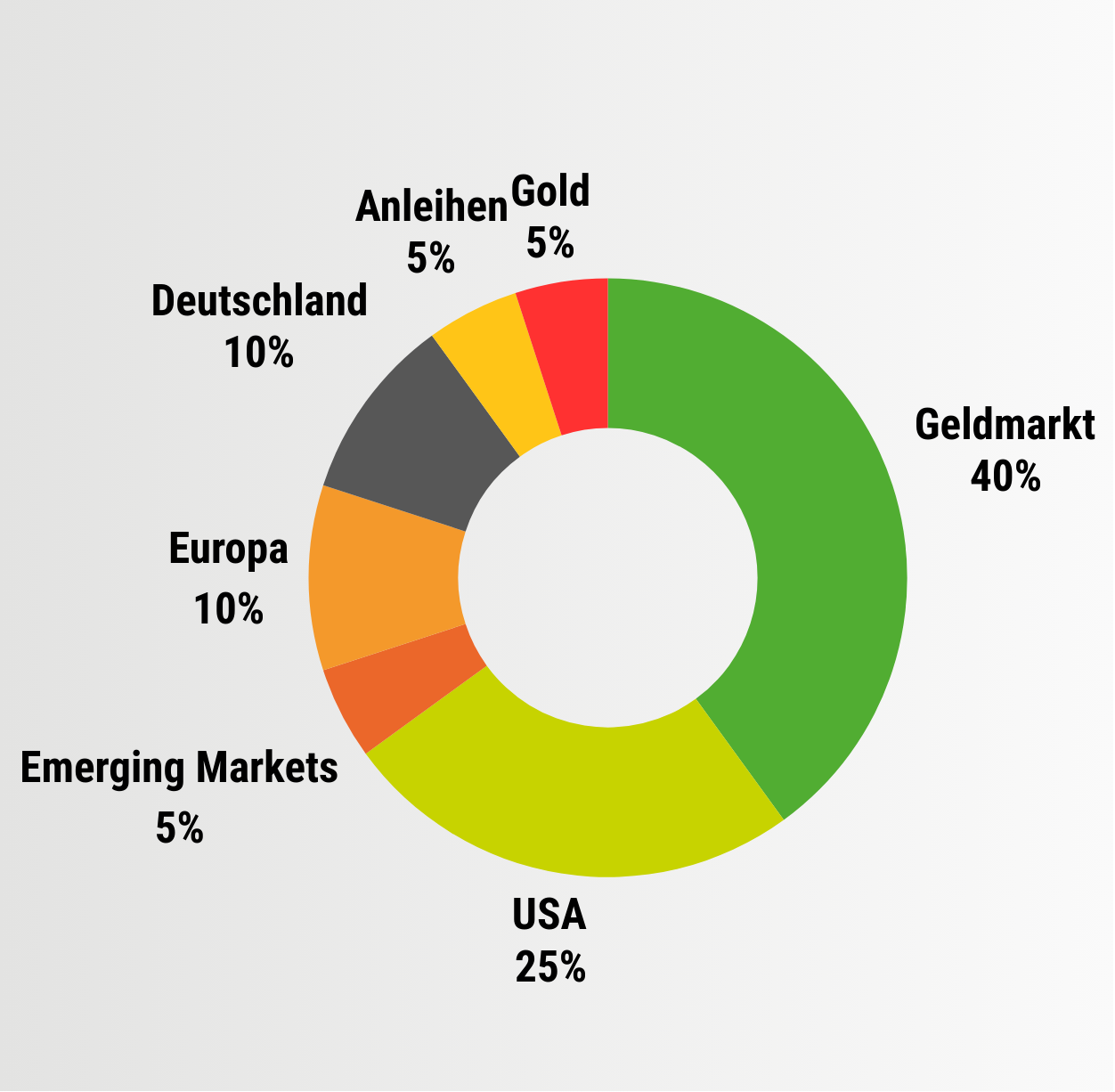

Fazit: 40 % Cashquote halten wir aufrecht. Wir gehen nach wie vor von einem schwierigen Herbst aus und wollen handlungsfähig bleiben. Daran ändert auch die starke technische Gegenbewegung nichts. (VS)